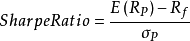

夏普比率:反映了基金承担单位风险所获得的超额回报

其中E(Rp):投资组合的预期报酬率

Rf:无风险利率

σp:投资组合的标准差

阿尔法系数( α ):是基金的实际收益和按照 β 系数计算的期望收益之间的差额。阿尔法代表基金多大程度上跑赢大盘。其计算方法如下:超额收益是基金的收益减去无风险投资收益(在中国为 1 年期银行定期存款收益 ); 期望收益是贝塔系数 β 和市场收益的乘积,反映基金由于市场整体变动而获得的收益;超额收益和期望收益的差额即 α 系数。

贝塔系数( β):衡量基金收益相对于市场收益的总体波动性,是一个相对指标。 β 越高,意味着基金相对于市场基准的波动性越大。 β 大于 1 ,则基金的波动性大于市场基准的波动性。

如果 β 为 1 ,则市场上涨 10 %,基金上涨 10 %;市场下滑 10 %,基金相应下滑 10 %。如果 β 为 1.1, 市场上涨 10 %时,基金上涨 11%, ;市场下滑 10 %时,基金下滑 11% 。如果 β为 0.9, 市场上涨 10 %时,基金上涨 9% ;市场下滑 10 %时,基金下滑 9% 。